活動・成果

共同・受託研究等

知的財産

組織

活動・成果

活動・成果

共同・受託研究等

共同・受託研究等

知的財産

知的財産

情報通信

理学部 数学プログラム

時系列解析研究室

| 専門分野 | 時系列解析、数理統計学、金融工学、ウェーブレット解析 |

|---|---|

| キーワード | 非定常時系列、局所定常過程、単位根周辺過程 |

時と共に変動する偶然量の系列を時系列といいます。数学的にはこの系列を1つの確率過程(確率変数の族)の実現列とみなします。通常の数理統計学の手法は、主に独立標本に基づく理論を応用します。一方で、時系列解析は、標本が、過去、現在、未来と互いに従属しながら観測される、より複雑な状況での統計理論です。

時系列解析の理論と応用は、定常性の条件の下で広く発展してきました。しかしながら、比較的長期間に渡って観測されるデータが定常性を保ち続けるという仮定は現実的ではなく、何らかの非定常性を含んでいるとみなす方が自然です。当研究室では、時間と共に相関構造が滑らかに変化していく様な現象(局所定常性)や過去の観測の影響が長期に渡って残り続ける現象(単位根周辺過程による長期記憶性)等の非定常な振る舞いをモデル化し、統計的推測理論と実データへの応用を導くことを研究対象としています。具体例としては、以下のようなものが挙げられます。

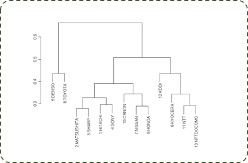

・時変スペクトル密度関数の積分汎関数測度に基づく判別手法を用いた日本の株式市場の主要株式銘柄13社のクラスタリング

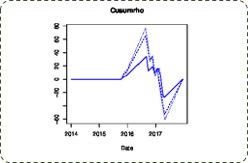

・局所定常イノベーションを持つ緩やかに爆発する過程についてのCUSUM検定統計量を用いた日本のビットコイン価格におけるバブル期の始まりと終焉の時期の識別

東京証券取引所における株価データの局所定常クラスタリング

ビットコイン価格のバブル期の検出についてのCusum統計量

| 関連する知的財産論文等 | Hirukawa, Lee: Asymptotic properties of mildly explosive processes with locally stationary disturbance, Metrika, 24, 511–534, 2020 Taniguchi,Shiraishi, Hirukawa, Kato, Yamashita: Statistical Portfolio Estimation, Chapman & Hall, 2017 Taniguchi, Hirukawa, Tamaki: Optimal Statistical Inference in Financial Engineering, Chapman & Hall, 2007 |

|---|

近年、時系列解析の手法は、金融工学、生体科学等を含む様々な分野において応用されてきています。その中でも、非定常時系列モデルを用いた方法は最先端の研究対象です。

・実際に、時間に渡って観測されるデータ、とりわけ、非定常な振る舞いを示すようなデータの分析を必要とするような分野、等

![]()

お問い合わせは

新潟大学社会連携推進機構

ワンストップカウンター まで

onestop@adm.niigata-u.ac.jp ▶