共同研究

共同研究は、企業等の技術者・研究者と本学の教員(研究者)がお互いの持つ知識・情報、設備、技術・経験等に基づき、役割分担して行う研究です。

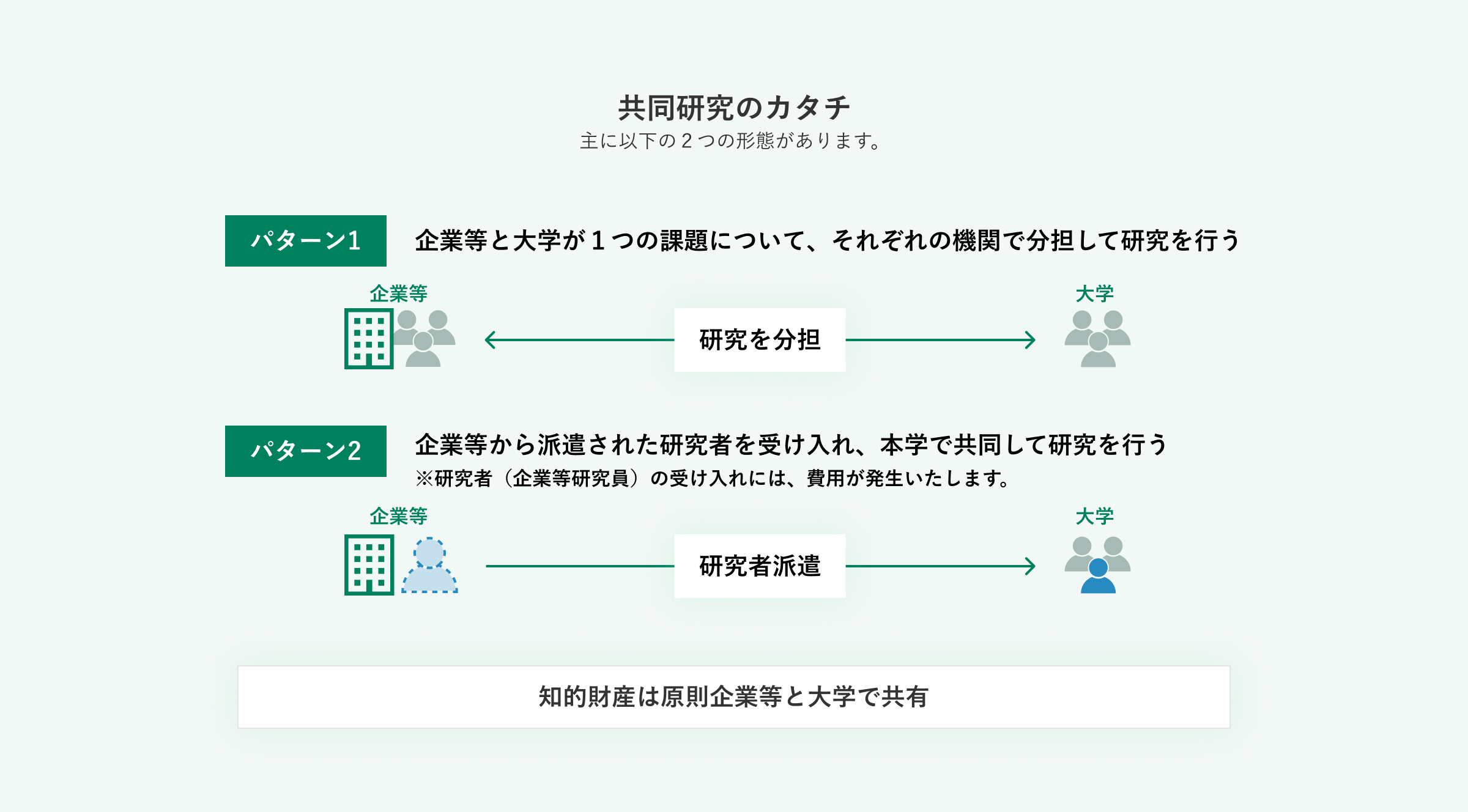

共同研究には2つの形態があります。

- 企業等と大学が一つの課題について、それぞれの機関で分担して研究を行う

- 企業等から派遣された技術者・研究者を受入れ、本学において共同で研究を行う

手続きの流れ

共同研究担当教員の検討

共同研究を実施する教員を探したいときは、社会連携推進機構のワンストップカウンターをご活用ください。

産学連携に関するノウハウや専門知識を有するコーディネーターが貴社の技術的課題を検討し、教員とのマッチングをサポートいたします。

教員の研究内容は下記のWebサイトで紹介していますので、あわせてご活用ください。

研究計画等の検討

担当教員が決まりましたら、共同研究を実施する上で必要な事項について教員と相談していただきます。

検討事項(参考例)

- 研究目的及び内容

- 研究計画(期間)

- 双方の役割分担

- 研究経費

- 研究成果の取扱い(報告書、知的財産、学会発表等)

社会連携推進機構のコーディネーター、契約・知財担当者、教員の所属部局の事務担当者等が必要に応じてサポートいたします。

秘密保持契約(NDA)*必要に応じて

共同研究の事前検討に際し、企業等の技術情報や営業情報を開示するため、秘密保持に関する合意を文書化する必要がある場合は、秘密保持契約を締結します。

共同研究申込書の提出

企業等の担当者様から共同研究申込書を担当教員の所属部局長に提出していただきます。

受入決定

本学において共同研究申込書に基づき研究内容等を検討し、共同研究の受入れの可否を決定します。

契約締結・経費納付

受入決定後、共同研究申込書に基づき共同研究契約を締結します。

- 契約書の条文は、協議の上で修正が可能です。

- 複数年度の契約も可能です。

契約締結後、本学が発行する請求書により、経費を納付していただきます。

研究開始

共同研究契約の契約日から研究を開始することができます。

研究経費

共同研究の実施に必要な経費として、直接経費、産学連携強化経費、間接経費の合計額を納付していただきます。

直接経費

共同研究の実施に担当教員が必要とする経費です。共同研究の内容に応じて、謝金、旅費、消耗品費、備品費、共同研究に専従する特任教員等の人件費等を計上していただきます。

産学連携強化経費

原則として直接経費の20%に相当する額となりますが、政府が推奨する組織対組織により進められる大型の共同研究につきましては、個別協議により本経費の額を算定いたします。

※共同研究契約における「産学連携強化経費」について(令和7年4月1日改定)

間接経費

共同研究に関連し上記の経費以外に必要となる経費で、直接経費の10%に相当する額となります。

研究開発環境の改善、研究機能の向上、研究活動の推進及び管理事務に必要な経費に充てています。

企業等研究員研究料

企業等から技術者・研究者を派遣し、本学において「企業等研究員」として共同で研究を行う場合は、研究料(6ヶ月以内220,000円、6ヶ月を超えて1年以内440,000円)の納付が必要となります。

特別試験研究費税額控除制度

企業等が大学等との共同研究に要した研究費の一定割合を、法人税額から控除できる制度です。

制度の利用に際しては、所轄の税務署等にお問合せください。

知的財産権の取扱い

共同研究により生じた発明等の知的財産権は、原則として企業等と本学が共有し、持分割合は均等となります。

実施料について、共有する企業等が知的財産権を独占的に実施する場合に限り、本学は対価(独占実施料)を請求します。非独占的に実施する場合は対価(不実施補償)を請求しません。

詳細は以下をご参照ください。

共同研究における共有の知的財産の取扱いを変更します

共同研究 契約締結実績

| 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 令和6年度 | |

|---|---|---|---|---|---|

| 件数 | 231 | 244 | 225 | 287 | 288 |

| 金額(千円) | 588,679 | 580,923 | 633,068 | 615,971 | 593,579 |